Do compliance à sobrevivência do fluxo de caixa

A Reforma Tributária Brasileira, estabelecida pela Emenda Constitucional 132/2023, deixou de ser apenas um tema técnico para advogados e contadores.

Em 2026, ela se transformou em um dos maiores desafios operacionais enfrentados pela indústria de transformação no Brasil.

A mudança não está apenas nas alíquotas ou na criação de novos tributos como IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

O que realmente mudou foi a geografia econômica do imposto.

Empresas que não ajustaram suas operações já estão enfrentando:

A Reforma Tributária deixou de ser um projeto de compliance fiscal.

Ela passou a ser um projeto de sobrevivência financeira e eficiência operacional.

Durante décadas, o sistema tributário brasileiro incentivou decisões empresariais baseadas em benefícios fiscais regionais.

Muitas indústrias definiram a localização de:

Esse modelo está sendo desmontado.

Com a nova estrutura tributária, o imposto passa a seguir o destino do consumo.

Isso significa que:

Essa mudança altera completamente a lógica econômica da operação.

Empresas que mantêm estruturas logísticas baseadas apenas em incentivos fiscais antigos podem estar pagando caro por um benefício que já começou a desaparecer.

Durante o período de transição, muitos incentivos estão sendo reduzidos progressivamente, chegando a 10% ao ano.

Na prática, isso significa que algumas operações industriais estão carregando hoje uma estrutura de custo que já não faz sentido econômico.

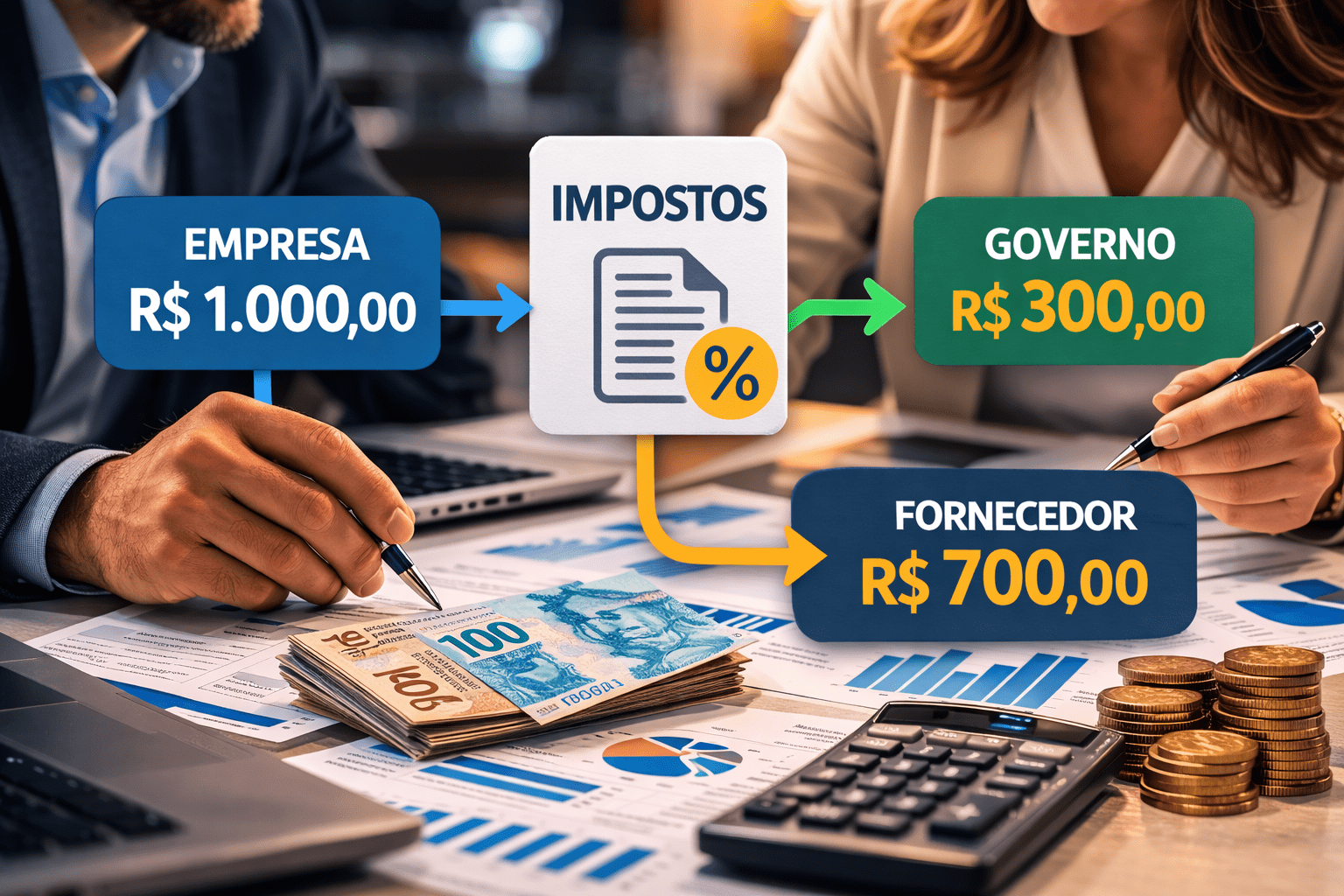

O Split Payment é um mecanismo em que o imposto é retido automaticamente no momento do pagamento da transação. Assim, o valor do tributo vai direto ao governo e não passa pelo caixa da empresa.

Um dos mecanismos mais impactantes da reforma é o Split Payment tributário.

Ele muda completamente o momento em que o imposto é recolhido.

No modelo antigo:

No novo modelo:

O imposto é retido automaticamente na liquidação da transação

Ou seja:

O valor do tributo não chega a entrar no caixa da empresa.

Isso cria um impacto direto no capital de giro.

ERP

Sistema fiscal

Bancos

Plataformas de pagamento

Bloqueio financeiro

Inconsistência tributária

Quebra de fluxo de caixa

Outro ponto crítico da reforma é o novo modelo de crédito financeiro do IBS e CBS.

Nesse sistema, o crédito tributário só é gerado se o fornecedor tiver recolhido corretamente o imposto da operação anterior. Isso muda completamente a lógica da cadeia de suprimentos.

Na prática, a empresa passa a depender diretamente do compliance fiscal dos seus fornecedores.

Se um fornecedor estiver irregular:

Empresas que trabalham com fornecedores informais ou desorganizados podem enfrentar um aumento silencioso de custos.

Por isso, um dos movimentos estratégicos mais urgentes é o saneamento da base de fornecedores.

Isso inclui:

Como o imposto é separado antes do dinheiro chegar à empresa, ela recebe apenas o valor líquido da venda, o que pode reduzir o capital de giro disponível.

Por décadas, muitas empresas criaram Centros de Distribuição (CDs) em estados específicos apenas por incentivos de ICMS.

Com a nova reforma, essa lógica perde força.

Agora, o fator que determina competitividade é:

Empresas que mantêm estruturas baseadas em incentivos fiscais antigos podem estar carregando um peso operacional desnecessário.

Enquanto isso, concorrentes que redesenharam sua malha logística estão conseguindo:

A logística passa a ser uma variável estratégica da tributação.

A aplicação do Split Payment faz parte da Reforma Tributária (IBS e CBS) e deve ser implementada gradualmente durante o período de transição, conforme regulamentações.

A Zona Franca de Manaus (ZFM) continua sendo um elemento relevante no cenário tributário brasileiro.

Seu modelo foi mantido constitucionalmente até 2073, preservando incentivos específicos para a região. Por outro lado, a reforma prevê a redução progressiva do IPI no restante do país, o que cria novas dinâmicas competitivas.

Empresas que operam com a Zona Franca precisam avaliar cuidadosamente:

Essa análise exige simulações tributárias mais avançadas e planejamento estratégico.

Uma das maiores mudanças trazidas pela reforma é organizacional.

Ela deixou de ser responsabilidade exclusiva da contabilidade.

Agora envolve diretamente:

Empresas que tratam a reforma apenas como uma mudança tributária podem acabar ignorando impactos operacionais muito mais profundos.

A pergunta que muitas empresas ainda não fizeram é simples:

quanto da minha estrutura atual foi desenhada para um sistema tributário que já não existe mais?

Muitos custos hoje são resultado de:

Logística desenhada por incentivos fiscais antigos

Fornecedores sem controle tributário

Sistemas fiscais não preparados

Ausência de simulação de cenários

Isso cria um cenário perigoso de erosão de margem sem que a empresa perceba.

Empresas que estão se antecipando à reforma já estão adotando algumas medidas estratégicas:

Ferramentas tecnológicas têm desempenhado um papel essencial nesse processo.

Para ajudar empresas a entenderem o impacto real da reforma tributária, a NANODATA disponbiliza um link para a Calculadora NANOTAX.

A ferramenta permite:

Com análises rápidas e precisas, empresas conseguem identificar riscos tributários antes que eles impactem o caixa.